日前,在上海黃埔江畔,安越本年的重磅活動之一,《從經營分析到價值創造》——500強財務分析實踐沙龍成功舉辦。本次活動吸引了上百位財務界精英人士到場,面對面共同探討財務幫助企業提升管理相關的諸多議題。

本次沙龍延續了安越一貫的務實風格,聚焦于企業財務管理涉及的實際問題和解決辦法,其中的一大亮點是本次邀請到的3位嘉賓均出身于全球500強企業CFO或財務總監,試圖通過了解這些成熟企業化解難題的做法,為我們更多企業提供應對管理挑戰的借鑒。

Donny

財務應該是“醫生”,而不是“數豆者”,不僅要發現企業運行中的問題,還要“抓藥”,給出解決方法。這對財務人員是很高的要求,是一個難點,但這應該是財務工作努力的方向。

財務管理者的關注焦點:增長、利潤和現金流。

.jpg)

如上圖所示,該企業某會計期間收入大幅上升,而利潤率卻大幅下降,老板甚為不滿。究其原因,是促銷力度過大所致,但是面對強勢的整車廠,提價幾乎沒有可能,如何讓報表上的負數變正,成了業務和財務共同的挑戰。

經過細致的分析,財務發現某產品成本中最大的部分是一個核心部件,全部進口,大約占了整體原料成本的58%,如果能夠集中精力將該項成本降低,那么對實現業績目標有很大幫助。

在進一步了解了該原料的行業情況之后,財務和采購部門一起對國內供應商進行了新一輪詢價,新的價格比原來降低了很多,他們以此為依據再和原供應商進行了兩三個月曠日持久的談判,最終供應商答應降價22%。

雖然他們最后并沒有更換供應商,實際上也很難臨時更換,但僅此一項使得整體毛利率提升了3個百分點,使得公司業績得以改觀。

該企業在國內投資上千萬美元興建了一條火花塞生產線,原計劃是專門為某大型整車廠提供配套,然而投產之后訂單未能保證,該項投入面臨打水漂的風險,而維持產線上的工人也是很大的負擔。

為了解決好這個問題,財務建議業務人員嘗試尋找可替代的配套車型,并于業務人員一起對更換模具等相關成本進行了測算,經過大家的共同努力,最后以幾十萬美元的改造成本,讓該生產線獲得了新生。

Donny Yu說:財務像是一只鳥,業績好的時候是喜鵲,人見人愛,業績不好的時候是烏鴉,老板的槍口第一個對著我們。所以財務不能只反映結果,還要能夠去改變那些影響結果的因素。

Tina

.jpg)

從記錄信息到分析、管控再到規劃決策,這個過程就像從葡萄逐漸釀成酒的過程一樣,是一個境界不斷提升的過程。

.jpg)

在這個過程中,預算是財務轉型中比較容易理解的一個。我們公司的經驗是在預算之前要由各部門經理以上人員開一個兩天的溝通會,會上各部門經理需要根據三年規劃,給出下一年的實施路徑和具體指標。比如財務部門,就要演示自己將要融資的額度,融資的成本,部門的費用情況,公司的稅負情況、報告的及時性、準確性等。

人常說財務管理既要有望遠鏡,又要有顯微鏡。在預算分析這件事上,我建議已經要從森林回到樹木。財務報表的特征決定了它是某一個時點的數據,同時也是一個總數,但有時候總體指標的好看可能掩蓋的是某些具體項目的問題。

如果把森林比作公司,樹木就是我們每一個客戶,樹木上的每一條枝干就是每一個訂單,每一片樹葉就是每一個具體的產品,財務只有深入到樹葉這個層面,才能真正找到問題的癥結。

① 3S即Standardization(標準化), simplification(簡單化), specialization(專業化),從我們辦公桌的整理,到每一項工作的流程,如果能夠按照3S的標準來執行,會大幅度提高工作效率。

② 晨會這項工具在生產部門應用很廣泛,其實在財務部門同樣適用。每天早上花幾分鐘對當天的工作進行一下梳理,明確各項事務的進度和要求很有必要,即便不能做到每天,每周、每月一次的會議也是需要的。

③ 看板對工作結果的比較、衡量和展示,是管理過程中必需的方法,這是KPI存在的意義。那么看板,作為一個及時、靈活的小工具,能夠實時、直觀展現每位員工和每個事項的進度以及結果,能夠起到提醒和激勵作用。

Selina Yao

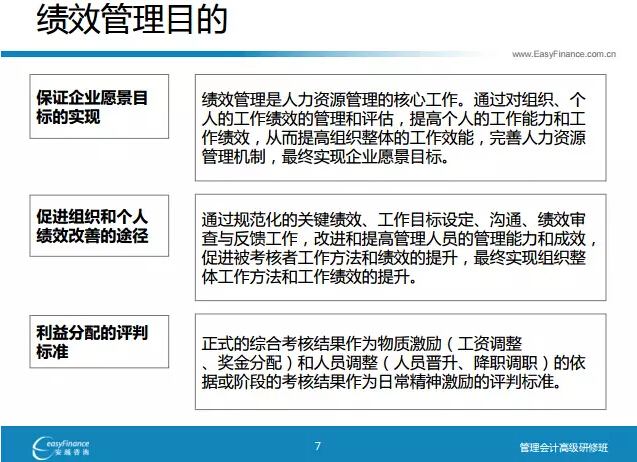

績效管理是一個老板高度重視,業務高度相關,但財務常常力不從心的領域。

績效是什么?績效是指員工在工作過程中為公司創造的價值增值,以及在此過程中個人能力的提升和行為模式的持續改進。

從中可以看出,績效管理是企業戰略目標實現的重要保障,將公司戰略目標植入績效評估系統,簡化日常管理強度,能夠增強公司戰略目標達成的能力。

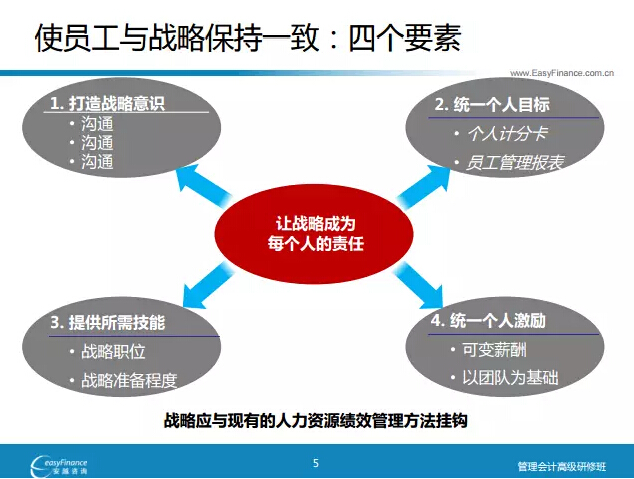

數據證明,大多數組織都存在戰略執行的問題,雖然事實上常常被歸結為戰略本身的問題。戰略必須要由人來執行,那么如何讓員工與企業戰略保持一致呢?

因此,從戰略到績效機制的制定,企業都需要對員工予以足夠的重視,企業和員工的一致,是整個過程的核心。

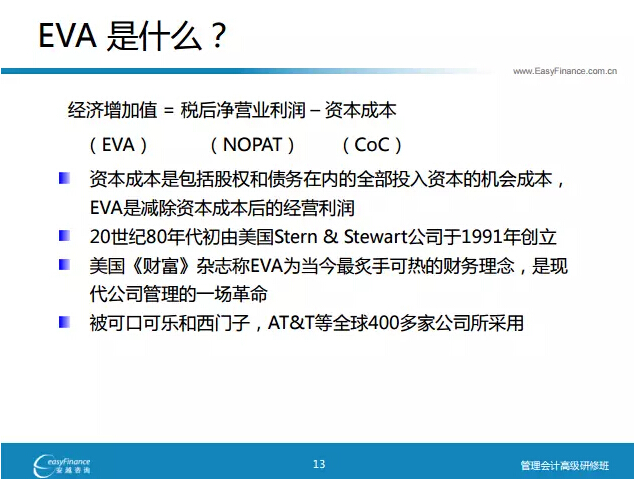

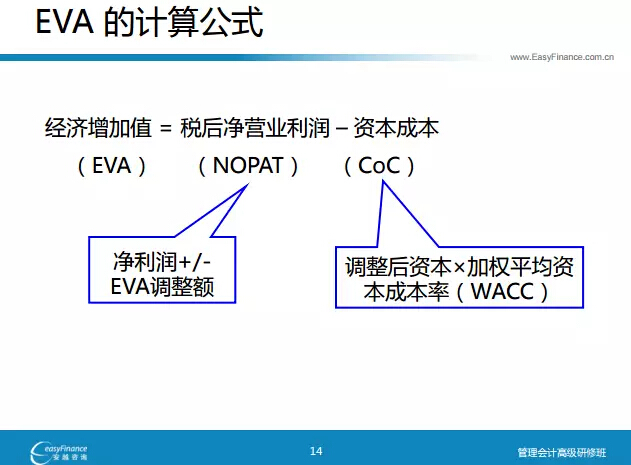

管理會計的發展讓績效管理的科學化成為可能,這也是財務部門在績效管理中扮演越來越重要的角色的原因。其中,很重要的一個工具,就是EVA。

那么EVA如何與每個員工建立聯系呢?

首先要確定考核的對象。核算單元是績效考核的小單位,可以是一個人,也可以是一群人,根據企業的需要設置,這種核算單元,在海爾就是自主經營體,在京瓷就是阿米巴,在澳洋順昌就是事業部。

考核的規則是績效評價的關鍵,應當深入分析每個核算單元(”內部公司”)的業務內容,明確定義出各自收入、成本、費用、使用資源代價等要素,將經營活動數據化、貨幣化透明反映。

EVA價值管理體系的優點:

1、將企業的資產轉為業務單元的負債和成本

2、顯化業務單元創造的價值,公平評價業務單元的業績

3、把企業的傳統財務報表轉化成業務單元的員工的管理報表

4、上接戰略,下掛績效,驅動員工像股東一樣思考

5、建立驅動人人成為經營者的理念

EVA的本質是價值管理,那么價值管理如何驅動呢?

具體來說,在預測方面,海爾的預測體系里,并不是預測最高的得到獎勵最多,而是預測最準確的獎勵最多,這就是反映了對資源占用的成本考慮。

而對銷售人員來說,銷量最高并不能代表結果最好,要綜合售價、資金占用等因素來考量,比如海爾提出的“零庫存”、“零應收”,比如合同總成本管理,正是這種思想的反映。

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司