很多企業家在經營過程中一味追求利潤與銷售額的增長,卻忽視了企業內部成本控制的重要性。為企業開源節流,剔除過度的資源耗用,同樣是企業節省不必要資金投入,賺取利潤的最佳方法。特別是企業在發展過程中遇到瓶頸時,企業采購、生產、庫存、溝通等各種各樣的隱形成本,就成了阻礙企業持續發展的隱形殺手。

日本企業將浪費視為企業管理的天敵,以浪費為恥,所以總是想盡一切辦法去杜絕浪費,如稻盛和夫老先生曾說:“企業應對蕭條時,更加要集中精力搞研發,開展降低成本的工作,讓企業員工時刻具有危機意識。”節省的成本等同于為企業又增加了一筆可用的流動資金,這對于企業也有可能是一筆救命錢,所謂“干毛巾也能擰出水”,不斷成本控制是企業生死存亡的關鍵,值得每個老板反省與思考。下面跟小編一起學習阿米巴經營是如何控制成本,讓成本控制不再只是老板的事,讓全員主動參與成本控制,而不是成本控制的對象。

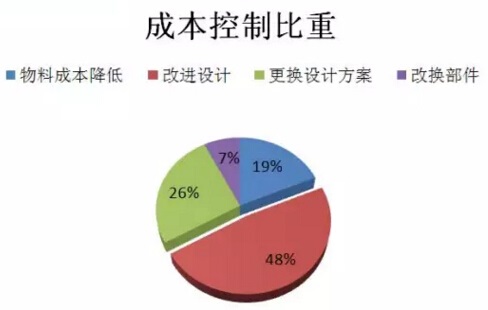

【生產、采購過程的成本控制 】

采購成本與生產成本都是企業成本控制中的重頭戲,采購成本下降1%,就會給企業帶來非常大的利潤,因此控制采購成本至關重要。生產成本下降與之對應的是企業生產技術的提升,生產力的提高。

目前,絕大部分企業的成本控制的方法單一,成本核算過于簡化,不利于對產品生產各個環節進行有效的成本控制與核算,容易陷入單純地為降低成本而降低成本的怪圈,影響企業的日常運作。并且,生產、采購成本控制往往容易脫離了市場,片面追求以增加生產量的方式來降低單位成本,未結合“市場需求”這個關鍵因素對成本實施有效控制,結果導致產品質量下降、存貨積壓,帶來更大的價值損失。

阿米巴經營模式嚴格意義上來說是一套系統完善的經營成本控制管理模式,整個經營模式始終以“銷售最大化,經費最小化”的經營原則為出發點。生產部與采購部是兩個獨立核算、自負盈虧的小阿米巴組織,每個阿米巴都是一個小企業,都有一張經營會計報表,都有銷售額、成本及利潤;在保證產品質量的前提下,生產部通過改進產品設計、結構,改進工藝,利用科學技術研制來降低材料消耗,力爭做到低投入、高產出的產品;再通過內部市場化交易的手段,讓采購部與生產部、營銷部進行內部交易,成功將市場壓力傳遞到企業內部,同時也能通過成本數據、銷售額數據時刻把握企業經營與行業市場現狀,作為數據依據對組織和個人進行公平的績效考核。系統化的將成本控制與企業經營高效結合,現場成本控制管理流程科學,數據精確。

【科學合理控制庫存成本制】

很多企業把庫存看作一項資產。在資產負債表上,庫存確實是一項資產,但是這項資產有五大毒性:

第一,庫存越大,占用的資金就越多。資金存在機會成本,當資金放進倉庫就無法產生回報。比如,假設資金的機會成本是每月5%,在倉庫呆了12個月,機會成本就是18%,如果毛利率正好為18%,那么企業就賺不到錢!

第二,庫存容易貶值。從長遠來講,某些特殊存貨不易貶值,如房子,但從某個階段來講,任何庫存都易貶值。

第三,耗用資源。倉庫面積越大,人員工資、倉庫租金等越多,管理成本就越大。

第四,易毀損。庫存產品容易被燒毀、被盜走、被磨損。

第五,易過質保期。產品都有質保期,庫存容易過質保期。

比如,一支鋼筆1月1號生產入庫,質保期為12個月。12個月有問題就免費退貨。但1月1號入庫,次年的4月1號還沒有賣出去,由于質保期為12月31號到期,產品質量在次年的4月1號可能已經出現問題。

要減少這些毒性,企業就必須控制庫存。阿米巴經營同樣始終堅持“銷售額最大化,經費最小化”的經營原則,從企業內部深度灌輸這種經營原則與企業理念,讓基層員工在現場貫徹執行,增強員工的成本意識。同時,為了不斷擴大銷售又盡量保持零庫存,京瓷往往以先獲取訂單再進行生產。有時候為了獲取更高的產品銷售單價,京瓷往往會接下目前尚不能生產的產品訂單。因此,需要阿米巴單元之間進行更加深入密切的溝通,營銷部門與生產部門之間訂單實行一一對應原則,減少倉庫面積,營銷部門存貨付一定金額的租金……最大限度的控制庫存成本,有效地避免庫存長時間的積壓,也促進銷售與庫存的有效循環。

當然,企業隱形成本還有很多,比如溝通成本、人才流失成本、崗位錯位成本、管理成本等等。在稻盛和夫老先生運用56年的阿米巴經營中都有對癥下藥的解決方法。比如溝通成本的問題,阿米巴經營化小組織單元,責權利劃分清晰明確,真正打破“部門墻”;每一個小的阿米巴在經營中都必須高效協作,才能給自己這個阿米巴組織帶來利潤。同時,阿米巴經營還有費用分攤體系,每個輔助部門的管理費用分攤也大大降低了企業管理成本。

企業經營最難管理的是“人”所產生的成本,如何留住人才,降低時間成本等主觀問題很難用制度去解決。阿米巴經營通過合理授權讓全員參與經營,人人成為老板,自動自發為成本、利潤而操心;通過經營哲學、經營會計、績效考核讓員工與企業形成利益共同體、命運共同體。精神與物質兩方面都得到了雙豐收,人才自然不會流失;那么,企業擁有眾多的后備人才,企業持續發展的根基才會更加穩固。

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司