系方式,何新云培訓(xùn)師-【中華講師網(wǎng)】")

11月26日和27日兩天,聽了清華大學(xué)經(jīng)管學(xué)院會計(jì)系主任、肖星教授的《財(cái)務(wù)分析與決策》的課程,收益非常多,對自己的觸動也很大,所以想利用這個機(jī)會和大家分享一下自己的感受。肖老師的這門課程的中心點(diǎn)是要告訴大家財(cái)務(wù)分析的重要性,并通過幾個具體的案例來講解財(cái)務(wù)分析與企業(yè)經(jīng)營管理之間的關(guān)系。

20多年前在廈門大學(xué)讀全職MBA的時候,也學(xué)過好多門和財(cái)務(wù)有關(guān)的課程,但那個時候真的是感受很淺,以至到了后來,就幾乎全部忘記了。但這次聽肖星老師講解的這門課,感受卻非常的強(qiáng)烈。我想主要是因?yàn)樾ば抢蠋熤v解非常好,真正做到了將財(cái)務(wù)知識和企業(yè)經(jīng)營管理深入淺出、通俗易懂講解給我們。肖星老師在整個講解的過程中,非常巧妙也非常邏輯的不知不覺的就將財(cái)務(wù)的理念通過那么幾張報(bào)表、那么一些個定義將企業(yè)的戰(zhàn)略、經(jīng)營等等有機(jī)的銜接起來,真的是給人一種非常全新的不一樣的感受,因而非常的受啟發(fā)。想想自己,盡管在組織管理領(lǐng)域在人力資源管理領(lǐng)域浸淫了那么多年,但今天聽了肖星老師的課,才發(fā)現(xiàn)自己依然還是未能完全從組織管理的角度去打通戰(zhàn)略和經(jīng)營之間的關(guān)聯(lián)度,現(xiàn)在想一想,一方面是因?yàn)槿狈α素?cái)務(wù)分析這個領(lǐng)域?qū)ζ髽I(yè)的經(jīng)營理解,另一方面還是缺乏通過人力資源數(shù)據(jù)的角度來看企業(yè)的經(jīng)營管理的緣故。下面分享肖星老師講到其中的一些內(nèi)容,包括如何選擇自己的戰(zhàn)略、在選擇戰(zhàn)略的過程中要注意什么、通過小天鵝的戰(zhàn)略轉(zhuǎn)型經(jīng)歷給我們帶來了怎樣的啟發(fā)等等,從而來說明如何通過財(cái)務(wù)分析理解企業(yè)的經(jīng)營管理。

先提幾個名詞

1.凈利潤率=凈利潤/收入,這個指標(biāo)往往反映了一個企業(yè)的效益問題;2.總資產(chǎn)周轉(zhuǎn)率=收入/總資產(chǎn),這個指標(biāo)往往反映的是一個企業(yè)效率的問題;3凈利潤率×總資產(chǎn)周轉(zhuǎn)率=凈利潤/總資產(chǎn)=總資產(chǎn)報(bào)酬率。好了,接下來要和大家分享的就是總資產(chǎn)報(bào)酬率的問題。

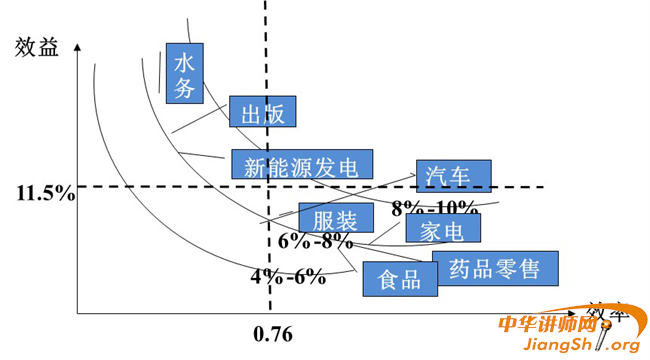

按照邁克爾·波特的理論,競爭性戰(zhàn)略有兩種,一種是成本領(lǐng)先的戰(zhàn)略,一種是差異化的戰(zhàn)略。當(dāng)然也有企業(yè)會選擇混合戰(zhàn)略的情況,這兒暫不提及。選擇兩種戰(zhàn)略沒有什么對和錯,做好了都能盈利,而且盈利水平其實(shí)也都差不多。如果我們選擇的是成本領(lǐng)先的戰(zhàn)略,則就要求總資產(chǎn)周轉(zhuǎn)率這個指標(biāo)要大,也即是收入要相對高,而凈利潤率指標(biāo)則就會相對低。也即是,當(dāng)我們選擇了這樣的戰(zhàn)略的時候,是為了達(dá)到高的效率而需要放棄一些效益的;反之,當(dāng)我們選擇差異化戰(zhàn)略的時候,則追求的應(yīng)該是高的凈利潤率,即追求的是高的效益,并會選擇放棄部分的效率。所以,如果我們該追求的沒有得到,而放棄的部分卻很快滿足,則說明我們的戰(zhàn)略選擇是失敗的。通過下面這張總資產(chǎn)報(bào)酬率的一張圖來說明效益和效率對于不同行業(yè)的影響情況,從而可以給我們在企業(yè)內(nèi)部管理方面帶來啟發(fā)。

上圖我們看到,中國目前大多數(shù)活下來的民營企業(yè),基本上是集中在左上角和右下角這兩個領(lǐng)域的。在左上角的,基本上是屬于藍(lán)海領(lǐng)域,企業(yè)的戰(zhàn)略大體上是差異化戰(zhàn)略的;而在右下角則基本上是屬于紅海領(lǐng)域,企業(yè)會選擇成本領(lǐng)先戰(zhàn)略。在二三十年前的時候,中國大多數(shù)成功的企業(yè),基本上都是處在左上角領(lǐng)域的。但隨著競爭越來越激烈,利潤也越來越薄,從而會進(jìn)入到左下角和右下角的共同區(qū)域。在這種情況下,企業(yè)一般也就只能選擇成本領(lǐng)先的戰(zhàn)略,為了能讓企業(yè)不死掉能活下來,一種內(nèi)在動力,迫使企業(yè)加強(qiáng)內(nèi)部管理工作,從而降低成本,提高效率。例如中國的康佳,以及目前的格力等公司。這些公司至少還能從左下和右下進(jìn)入到右下角領(lǐng)域,說明他們還是活過來了;其實(shí)大多數(shù)的公司從右上角掉到左下右下的區(qū)域后,是沒有活過來的,典型的例如柯達(dá)、摩托羅拉等。

這給我們帶來的一個最為重要的啟發(fā)是,絕大多數(shù)的公司最終都會從左上角逐漸的掉到左下右下的領(lǐng)域的。因而如果我們一開始有幸進(jìn)入了藍(lán)海領(lǐng)域,通過選擇差異化的戰(zhàn)略獲得競爭優(yōu)勢而逐漸站穩(wěn)腳跟時,就一定要未雨綢繆,做好內(nèi)部的各項(xiàng)管理工作,以便在競爭對手不斷涌入而迫使我們掉入到左下右下領(lǐng)域時,就能采取成本領(lǐng)先戰(zhàn)略。但因?yàn)槲覀円呀?jīng)提前做好了各項(xiàng)管理工作,組織的內(nèi)部管理能力很強(qiáng),這就能讓我們在采取成本領(lǐng)先戰(zhàn)略時,獲得高的效率,從而快速進(jìn)入到右下角,并在一片紅海中找到屬于自己的位置。

講師網(wǎng)官微

找講師小程序

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司