在市場競爭異常激烈的今天,擁有成套設備的企業要想在激烈的市場競爭中獲得項目訂單并獲取更多的利益,高效精準的進行企業制造成本核算與管控是重中之重。本篇我簡單和大家分享一下車間制造成本的管控的流程與方法。

一、分廠和車間制造成本的管控流程

制造成本的管控,通常按車間成本責任單位進行管理,成本監控對象為生產工單(訂單),圍繞生產工單進行產品生產的投入產出監控,為清晰了解成本監控點,我們來先看一下以生產工單為對象的生產管理流程,如下圖:

如上圖所示,紅色字體的作業點是需要我們成本會計重點監控的內容,其不規范的作業行為將會對生產成本產生影響。下面列出成本會計對生產過程的成本管控點:物料作業發放:系統將會自動按照標準的消耗定額進行控制,可以通過設置允差、控制不同方式。

自制與外協比例分配監控:設定自制率和設備利用率指標;系統運算如何分配自制外協資源可達成自制率及設備利用率指標。發放未領料考核:監控作業發放日期與實際上線日期的差異。

庫存影響測算:監控作業計劃上線與實際上線時間差造成的庫存影響。需求變更對成本的影響測算:審批離散更改流程,測算需求更改對成本的影響,造成損失的向責任單位追索。

調機轉產損耗測算:大宗材料調機轉產損耗需在工單上有單獨體現。

換貨流程監控:監控車間私自換貨行為,分析供應商不良的成本影響。

超領審批:自錯責任導致物料不良,車間需領出大于工單需求數量的物料,財務人員需審批超領合理性并記錄責任單位,追溯責任。

退料及時性監控:已發料的作業取消,需把物料全數退回倉庫。

報廢、呆滯損失追溯:不合格報廢及呆滯報廢需對應責任主體,并追溯損失。

作業完成率及尾數作業對制造成本影響分析:(1)監控作業發放時間、發料時間及完工時間差異,計算作業完成率;(2)跟進尾數作業的清理,找出尾數作業原因并敦促責任人員落實解決措施。

工單關閉:完工作業按工單關閉流程處理,形成生產工單的關閉差異,對差異進行分析。訂單制造周期分析:分析客戶下單到裝柜出貨的全流程中耗時最長的時間段,測算其成本影響,并找到對應責任人提供改善方法

二、制造成本的核算

車間制造成本的核算,以生產工單(訂單)為對象進行直接成本費用數據的歸集與核算。一般來說有以下十種方法:

1.直接材料成本核算,按生產工單歸集,生產工單對應到成本中心,對應到產品,直接材料向生產工單發放時,自動形成如下會計分錄:

借:生產成本-直接材料成本 材料耗用量*標準成本

貸:原材料等科目 材料耗用量*標準成本

2.當車間加工出現剩余原材料時,可以進行原材料的回退處理,其會計分錄信息如下:

借:原材料等科目 材料退回量*標準成本

貸:生產成本-直接材料成本 材料退回量*標準成本

3.當車間發現報廢時,及時作報廢處理,其會計分錄信息如下:

借:報廢科目等 材料報廢量*標準成本

貸:生產成本-直接材料成本 材料報廢量*標準成本

4. 工序移動時,按消耗的人工資源,結轉直接人工成本

借:生產成本-直接人工成本 工時數*標準小時工資率

貸:應付職工薪酬

5.工序移動時按制造費用資源吸收制造費用

借:生產成本-制造費用

貸:制造費用-變動費用 資源數*資源標準費率

貸:制造費用-固定資費 資源數*資源標準費率

6. 產品完工入庫存,按標準成本、費用結轉

借:庫存商品等

貸:生產成本-直接材料

貸:生產成本-直接人工

貸:生產成本-制造費用等

7.生產工單關閉時,生產任務完成,系統計算并結轉差異,包括:

材料用量差異、 資源、費用的量差等。上述為可直接歸集生產工單的直接材料、直接人工、費用的會計處理;還一些間接費用、公共費用處理,采用先歸集后分攤的原則處理。

8.對于間接費用,記入相應的成本、費用中心,等制造費用等科目。費用的發生,通過費用預算控制。

9.對公共費用,先按費用歸口管理原則,記入歸口單位的成本、費用中心,等制造費用等科目。費用的發生,通過費用預算控制。然后分攤到各受益單位的成本中心。

10.最后,將資源吸收到生產成本科目。注:標準成本體系比較復雜,內容比較多,這里不再一一贅述。

這里的借和貸是財務用語,會計分錄由成本會計按照流程來處理。最為關鍵的是一線主管你自己要清楚你領出來的料去了哪里?變成了什么?

在財務人員眼里,這些都是公司的資產,都是公司用真金白銀買回來的;

在一線主管眼里你會把他當做什么呢?就僅僅是鋼管?皮革?聚乙烯?竹葉花椒?柚木?原煤?碳化鈣?焦炭?三氯氫硅。。。。。。。。

粗淺的干部把這些都當作司空見慣的“物品”或者“東西”;

中等的干部把這些當做生產產品的“原材料”;

優秀的一線主管把這些當作公司的“生命”;

有人會覺得我聳人聽聞。大家是否還記得去年(2022年)有多少公司因為供應鏈中斷無法生產、無法交貨最后虧損甚至破產的悲劇?浪費材料就是在浪費公司的生命——稻盛和夫說“現場有神靈”其本意就是說的這種敬畏感。

——為什么我強調車間主任和一線主管必須要有管理會計的常識?

因為 她(他)最熟悉自己的業務流程、了解自己的生產現場,而且具備一定的專業知識(諳熟或者了解工藝)。這樣在發現報廢品之后除了統計,他會思考解決的思路和方法。

為什么很多企業的SPC效果不好?因為統計發現波動了、發現異常了但是解決不了——解決問題需要的現場改善和專業的知識。管理會計是要參與現場改善的,這樣才能從統計的數據上抓取出改善現場有效方法,才能從統計走向管理。

制造企業要有自己的一套標準的,一線主管你要知曉你領的生產資源去了哪里,變成了什么?只有如此我們才能有的放矢的去消除廢品和節能降耗。

每一位一線主管都是自己部門的成本管理的第一責任人;流程改善的第一責任人;解決問題的第一責任人。

這就是我二十多年來從一線管理者到顧問的職業生涯中始終把“答案在現場”這句話作為管理的一種信仰的原因所在。

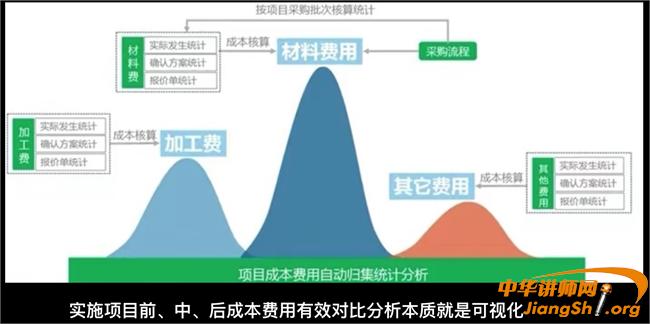

三、難點:制造軟件為什么不好用?ERP在制造成本核算中的功能到底是什么?

一言以蔽之,ERP的意義在于幫助企業實現制造成本可視化,為企業經營策略判斷提供有效依據。

現在制造企業都需要導入ERP,每個公司的想法和動機各不相同,但是有一件事情必須明確:ERP的實施都是從梳理本企業的業務流程開始的,而流程的節點梳理不僅僅是個技術問題更是個管理問題。其實很多企業都卡在這里了:甲方希望花了錢乙方你理所當然的要滿足我的需求,對于乙方來說拿人錢財替人消災是毫無疑問的,但是涉及企業流程和具體業務他又不熟悉,最后卡在軟件和企業流程兩張皮上。即使乙方妥協修改了主邏輯程序,打打補丁,結果甲方還是看不懂。通俗的來說這就是我國工業化過快先上車后補票留下的問題,須知西方的工業軟件是建立在系統工業化的基礎之上,軟件只是替代現有流程的人工作業。

那么如何讓ERP更加有效呢?根據筆者的多年經驗給大家以下幾點建議:

1、合理規劃對ERP期望值,軟件只是一種錦上添花的工具,不要指望他包治百病。否則就會陷入對板藍根和蓮花清瘟迷信的怪局中。

2、完善企業的基礎工作,這些工作繁瑣復雜但是卻是非常重要的,比如物料編碼標準化方面。

3、公司流程改善——這里需要強調流程改善并不是企業的過去的流程不好需要全部推翻重來。筆者認為一個能夠上馬ERP的企業至少也是初具規模掙到錢了的經濟體。何謂好的流程?能夠讓企業合理合法的掙錢的流程就是好的流程。但是時移世易,過去的流程可能不適應當今的時代了。比如你粗放化的物料管理面對數字化倉庫很多東西就非改不可。

4、內外結合,把工藝主線和工作主線結合起來,任何制造企業的流程改善都不能脫離這兩條。

我們中國有句古話:“吃不窮,穿不窮,算計不到一世窮”——對于一個企業來說更是如此,成本管控、成本核算、現場改善就是我們的“算計”。只有這樣我們才能在“有單可做”的同時做到“有錢可賺”。有人說2023年可能是最難的一年,但是我們要明確一個事實:“市場的好的時候照樣有企業虧損,市場不好的時候照樣有企業賺錢。”關鍵是自身要做好——標準化、流程化、數據化與技術創新(或工藝改善)相結合是我們制造業升級的必由之路。中國制造業只有靠我們自己一步一個腳印前進。

年過完了,企業都開始復工了。僅以此文以饗我的客戶和讀者。目標和計劃確定之后,干部就是關鍵!

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司