系方式,吳昌鴻培訓(xùn)師-【中華講師網(wǎng)】")

2003~2012年限額以上企業(yè)服裝類商品零售額增速(%)

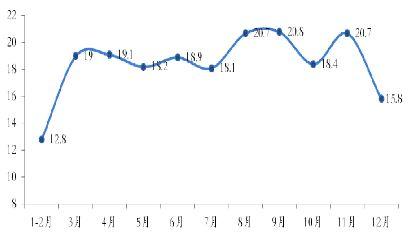

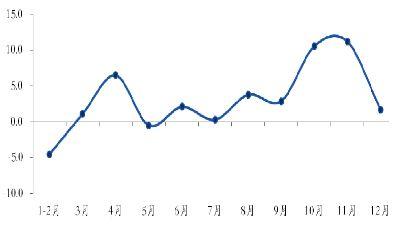

從限額以上企業(yè)服裝各月銷售增長情況看,下半年銷售增速明顯要好于上半年,其中,下半年中有3個月的銷售增速超過20%,而上半年各月銷售增速均在20%以下,根據(jù)測算,下半年限額以上企業(yè)服裝類商品零售額同比增長18.9%,比上半年16.4%的增速高出2.5個百分點。

2012年限額以上企業(yè)各月服裝銷售增長速度(%)

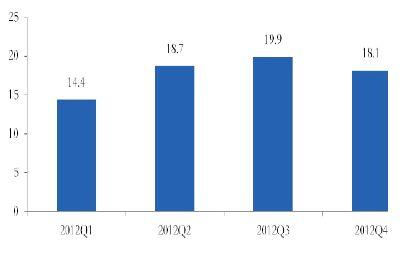

分季度銷售增速看,三季度和四季度增速均在18%以上,其中三季度增速更是接近20%,是年內(nèi)最高的季度增速。

2012年限額以上企業(yè)服裝各季度銷售增長速度(%)

價格保持上漲態(tài)勢

四季度漲幅回落

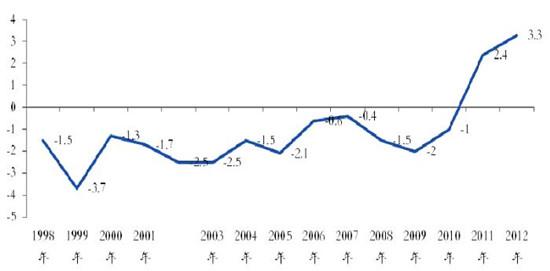

2012年,我國國內(nèi)服裝消費價格繼續(xù)保持上漲態(tài)勢,根據(jù)國家統(tǒng)計局的數(shù)據(jù),2012年1~12月,衣著類居民消費價格同比上漲3.1%,其中服裝類居民消費價格同比上漲3.3%,漲幅較上年全年均有所提升。

1998~2012年服裝類商品消費價格同比漲幅(%)

而從9月份以來,隨著零售企業(yè)加大促銷力度,服裝零售價格漲幅自9月份達到3.7%以后連續(xù)兩個月回落,各地零售企業(yè)打折、滿贈、抽獎等活動促使服裝零售價格漲幅持續(xù)回落,12月份服裝商品零售價格同比增速下滑至2.0%,為18個月以來的最低漲幅。

2012年各月居民消費價格和服裝消費價格漲幅(%)

促銷帶動增速回升

實際增速為近10年最低,促銷帶動四季度增速有所回升。

2012年,由于服裝價格漲幅加快,以及宏觀經(jīng)濟增長放緩明顯,消費者對服裝消費的需求有顯著的下降,服裝實際消費增速已經(jīng)降至近10年來的最低水平。

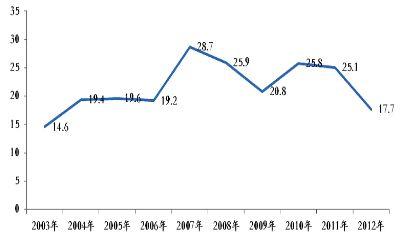

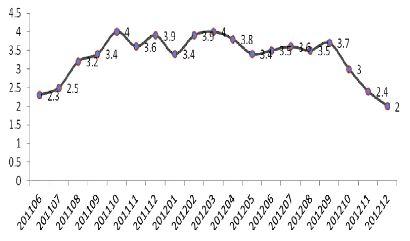

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2012年1~12月份,限額以上企業(yè)服裝商品零售額同比增速為17.7%,扣除3.3%的價格漲幅,2012年1~12月服裝零售額同比實際增速為13.9%,是近10年來的最低水平。

2003~2012年限額以上企業(yè)服裝商品零售額同比增速(%)

另據(jù)中華全國商業(yè)信息中心的統(tǒng)計,2012年1~12月份全國重點大型零售企業(yè)各類服裝零售量同比增速也創(chuàng)下近十年來的最低水平。各類服裝零售量同比增長不到3%,其中個別月份同比還出現(xiàn)負(fù)增長。

2012年全國重點大型零售企業(yè)各類服裝零售量同比增速(%)

從全年銷售來看,在銷量增速處于較低水平的情況下,服裝零售額依舊能夠保持相對較高的增長,這說明2012年服裝市場銷售增長多是由價格上漲所貢獻,零售量增長的貢獻較小。

網(wǎng)購、快時尚發(fā)展勢頭迅猛

2010年以來,由于服裝價格的快速上漲,使得價格相對較低的,能夠有效的緩解服裝價格上漲給消費者造成壓力的快時尚品牌和網(wǎng)上銷售在近兩年呈現(xiàn)出較快的發(fā)展。

快時尚品牌方面,2012年依舊保持較快發(fā)展,繼續(xù)布局國內(nèi)市場,一方面,ZARA、H&M、GAP和UNIQLO等快時尚品牌繼續(xù)在國內(nèi)市場開店,在不斷鞏固一線城市市場的同時,進一步向二三線市場延伸,截至到年底,UNIQLO在國內(nèi)市場的門店已經(jīng)接近200家,ZARA和的H&M門店數(shù)也均超過了100家。另一方面,更多的快時尚品牌進入和加速布局國內(nèi)市場,例如forever21、WE、UR、M&S等。

快時尚和網(wǎng)購的特點是時尚、標(biāo)準(zhǔn)化程度高,價格優(yōu)勢明顯,因此,其對實體店服裝銷售影響更多的是休閑裝、以及價格中檔、標(biāo)準(zhǔn)化程度高的商品,例如男襯衫,針織內(nèi)衣等。根據(jù)中華全國商業(yè)信息中心的統(tǒng)計,2012年,全國重點大型零售企業(yè)銷售的主要服裝品類中,有一半以上的服裝品類銷量同比呈現(xiàn)下降,范圍較2011年有所擴大,并且大多數(shù)服裝品類銷量增速不及2011年。

實力品牌市場占有量大

12月份主要服裝商品品牌銷售情況

●男西裝:前十位品牌市場綜合占有率合計為33.9%

12月份,全國重點大型零售企業(yè)男西裝銷售位居前十位的品牌中,雅戈爾市場綜合占有率領(lǐng)先優(yōu)勢相對明顯,占據(jù)榜首位置,金利來和羅蒙分列第二和第三位。(詳見下圖)

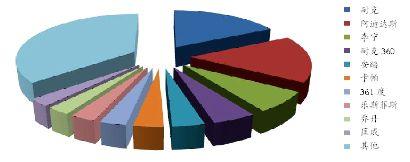

●運動服:前十位品牌市場綜合占有率合計為64.0%

12月份,全國重點大型零售企業(yè)運動服銷售位居前十位的品牌中,耐克和阿迪達斯的市場綜合占有率領(lǐng)先優(yōu)勢明顯,位列第一和第二位,本土品牌李寧占據(jù)第三。(詳見下圖)

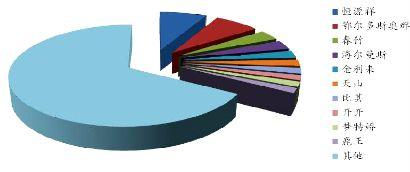

●羊毛衫:前十位品牌市場綜合占有率合計為33.2%

12月份,全國重點大型零售企業(yè)羊毛衫銷售位居前十位的品牌中,恒源祥和鄂爾多斯奧群位列前兩位,市場綜合占有率領(lǐng)先優(yōu)勢較明顯,其余品牌市場綜合占有率差距較小,競爭較為激烈。(詳見下圖)

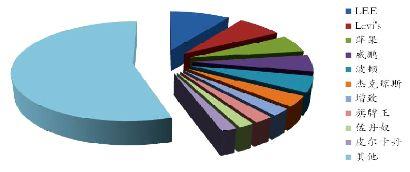

●牛仔服:前十位品牌市場綜合占有率合計為44.9%

12月份,全國重點大型零售企業(yè)牛仔服銷售位居前十位的品牌中,前五位品牌市場綜合占有率均在5%以上,依次是LEE、Levi's、萍果、威鵬和波頓。(詳見下圖)

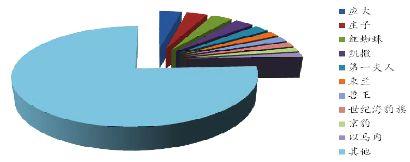

●皮革服裝:前十位品牌市場綜合占有率合計為24.3%

12月份,全國重點大型零售企業(yè)皮革服裝銷售位居前十位的品牌中,各品牌市場綜合占有率差距較小,市場競爭激烈,前三位依次是應(yīng)大、莊子和紅蜘蛛。(詳見下圖)

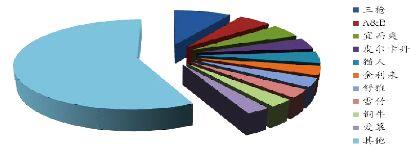

●棉毛衫褲:前十位品牌市場綜合占有率合計為42.9%

12月份,全國重點大型零售企業(yè)棉毛衫褲銷售位居前十位的品牌中,前三位品牌依舊被三槍、A&B和宜而爽占據(jù),市場綜合占有率均在5%以上。(詳見下圖)

●女性內(nèi)衣:前十位品牌市場綜合占有率合計為56.0%

12月份,全國重點大型零售企業(yè)女性內(nèi)衣銷售位居前十位的品牌中,曼妮芬、安莉芳、愛慕、黛安芬和歐迪芬占據(jù)前五位,市場綜合占有率均在5%以上。

講師網(wǎng)官微

找講師小程序

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司