系方式,翁長華培訓師-【中華講師網】")

上市潮后,定制家居行業(yè)的10點思考

1.定制行業(yè)的上半場已經成定局,下半場剛開始,在這里翁長華老師把2015年之前稱為定制行業(yè)的上半場,2017年后稱為定制行業(yè)的下半場。

2.從近幾次展會就可以看出,一線陣營的品牌都在玩高雅,二線品牌在秀肌肉,其它的品牌在自娛自樂;品牌形象、企業(yè)實力、產品功底、運作模式,我們倒底可以玩什么?

3.全屋定制,大家居,整裝的提出,意味著定制行業(yè)的客戶入口之爭已經開始:房產商利用自己的客戶池優(yōu)勢想自己控制家居市場的入口;大賣場利用自己的終端影響力優(yōu)勢想自己控制家居市場的入口;家裝公司利用自己對客戶把握的優(yōu)勢想控制家居市場的入口。那么,這些產品商原有的零售入口將會面臨著巨大的挑戰(zhàn)。地產商、家裝公司、家居賣場、產品生產商,在未來的入口爭奪戰(zhàn)中,誰會成為主導者!

4.全屋定制與大家居會不會成為一個偽命題,如果成立,那么他們的核心是什么?

5.做單品類的品牌,比如專做櫥柜、專做衣柜的,他們的明天會怎么樣?

6.到目前為止,沒有看到跨界過來真正做得很成功的企業(yè),最核心的原因是什么?跨界跨了這么多年,被行業(yè)稀里糊涂教訓了這么多年,現(xiàn)在終于明白一個道理:自己買設備、自己招團隊、自己還不太用心好象搞不出什么名堂了;現(xiàn)在有了一個看似有希望的突破口:并購與收購。

7.有些跨界品牌根本不愁招商,但就是沒有一個市場能干起來;有些區(qū)域品牌在當?shù)鼐褪悄芨傻煤芘#褪钦猩汤献卟怀鋈ィ徊「沟自谀睦铮?

8.歐派、索菲亞本質是通過他的價格策略、產品線策略其實在加碼對中低客戶(非純低端)的占領,那么問題來了,小弟品牌們怎么辦?

9.傳統(tǒng)渠道的優(yōu)勢資源基本都被一線品牌壟斷掉了,這幾年是不同品牌在不同市場要進行不同程度的攤牌,那么小弟品牌與一線品牌的決戰(zhàn)場應該放在哪里?在不占渠道優(yōu)勢的情況下怎么攤牌?

10.歐派、索菲亞、尚品等各個領域或品類的老大的位置本行業(yè)沒誰有能力挑戰(zhàn),但是真正的高手還沒發(fā)話,要干他的人不是要做櫥柜、衣柜、木門等這些產品,他們在統(tǒng)籌地盤與空間,要么替代,要么變成一起玩的行業(yè)大玩家。

11.小品牌不是沒有出路,而是你夠不夠狠夠不夠快,資源夠不夠聚焦,就會有兩種結果:一是你在細分領域與細分市場站穩(wěn)腳跟,二是你死得很有尊嚴,你還是一條好漢!帶著這些思考,我們開始閱讀下面的內容!(文末可觀看翁長華老師演講視頻)

定制行業(yè)上半場:格局已定、勝負未分

在上半場的定制江湖中,五大生產基地已經形成相對穩(wěn)定的產業(yè)生態(tài)圈:

珠三角(廣州、深圳、東莞、中山、佛山、順德為中心);

長三角(江蘇、浙江、上海為中心);

環(huán)渤海(北京、天津為中心);

東 北(沈陽、大連為中心);

西 南(成都、重慶為中心)。

珠三角為產業(yè)最集中也是最為優(yōu)勢的基地:歐派、索菲亞、尚品宅配、好萊客、百得勝、卡諾亞、勞卡、詩尼曼、亞丹、艾依格、科凡、伊仕利、諾維家、德維爾、伊百麗、聯(lián)邦高登、皇朝、新標等、箭牌、韓麗、大自然柯拉尼等都集中的珠三角形成產業(yè)集群。他們依托上半場所累積的品牌財富在不同程度地向其它產業(yè)基地進行延伸。

近幾年成都定制圈的發(fā)展已經成為行業(yè)的一個可喜現(xiàn)象,在成都為中心代表西南的品牌中,成都德貝櫥柜以其過硬的產品、生產、管理、運營體系成長為定制行業(yè)耀眼的明星,在下半場的角逐中,德貝是最具潛力沖進第一品牌陣營的。

從銷售規(guī)模的角度來看,歐派以67.29億獨領風騷;索菲亞45.32億,尚品宅配40.26億居行業(yè)第二梯隊;志邦、好萊客、金牌在10億級的規(guī)模居第三梯隊;其它的2—10億內的為第四梯隊。(此處數(shù)字僅供參考,僅代表頂略咨詢的區(qū)分觀點)

資本介入大力推動行業(yè)的格局變更,已經上市的企業(yè):索菲亞、歐派、尚品宅配、好萊客、皮阿諾、志邦、金牌、我樂、百得勝(打包上市)。

定制家居企業(yè)核心集中在衣柜與櫥柜兩大類別,市場份額約99%;而全品類定制家居企業(yè)的市場份額僅約1%。

目前全屋定制是家居行業(yè)的重要博弈方向,定制家居名企向全屋定制發(fā)起沖鋒。

競爭格局:簡單粗暴、攤牌在即

一線品牌在定制行業(yè)的上半場已經完成了產品、渠道、終端市場的基本布局,在下半場的角逐中,特別是經過上半年上市潮手里有大把資金后,營銷較量會更簡單粗暴。

從目前市場的表象來分析內在本質,現(xiàn)在的一線品牌在從三個方面進行品牌鞏固與進攻。

品牌認知的競爭

一線品牌經過上半場的已經基本形成了渠道品牌的認知,接下來對于消費者的品牌認知占領成為一線品牌的聚焦點。

這個可以從近年各大機場、高鐵站、高速、網絡、自媒體都可以看出大家在品牌認知與消費者引流上不惜血本進行火拼。

這一現(xiàn)象的出現(xiàn)是由新一代消費者的購買習慣發(fā)生改變引起的。現(xiàn)在的年輕消費者對家居產品的采購會事先利用互聯(lián)網進行知識普及進而形成越來越多的終端指名購買的現(xiàn)象。也就是說誰控制了認知入口誰就控制了相對的客戶流量入口。

相對于其它較為弱勢的品牌,在這樣一場品牌認知戰(zhàn)中,也不是就完全素手就擒的份,差異化定位進行精準傳播切入是較為經濟有效的方法之一。翁長華老師建議聚焦資源在局部市場中進行全方位的飽和式進攻也是可以的。

渠道占位的競爭

可以說,在定制行業(yè)上半場的角逐中,傳統(tǒng)優(yōu)勢的渠道資源基本被控制在一線品牌的手中,從某種意義上講,是優(yōu)勢的渠道資源成就了相當?shù)钠放圃诮K端市場的品牌地位,當然這種成就也是相互的。

強勢品牌在渠道占位的前提下,對后進的或弱勢的品牌進行居高臨下的打擊。同時一個更具戰(zhàn)略性的動作是在全國不斷地進行渠道滲透,把原本是弱勢品牌占小部份優(yōu)勢的市場也開始慢慢的蠶食,這是讓很多弱勢品牌所不能容忍也最無奈的。

強勢品牌原來在渠道布局中采用的基本策略是:大城市開標準店或精品店,小城市開大店。但隨著各個企業(yè)全屋定制或大家居模式的升級,他們的開店布局模式也發(fā)生了很大的變化:

大市場+大家居+大單店

大市場+小微店+引流展示

大市場+大單店+爆款品

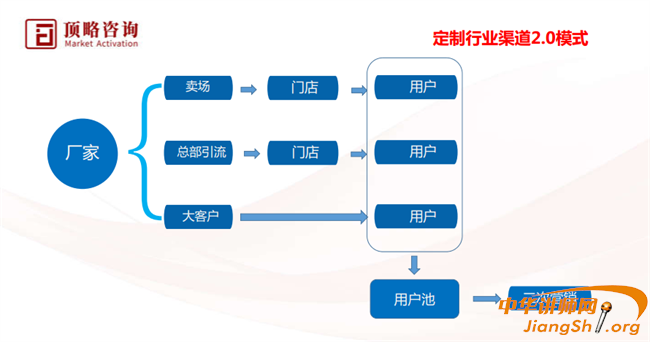

這些模式是強勢品牌對大市場的布局變化,也就意味著他們對渠道滲透做得越來越全面。原來單一的渠道加盟模式也發(fā)生了改變:從原來的:總部---賣場---門店----用戶到更多元的:

那么是不是弱勢品牌就沒有還手之力呢?

其實不是的,在這里翁長華老師建議大家可以在局部市場集廠家與加盟商的資源一起合力進行市場深耕,集廠商之力與強勢品牌的區(qū)域經銷商進行對抗。特別是大市場的深耕,談到這個問題,我相信很多弱勢品牌的人會說我平時最怕的就是大市場,我就是要通過農村包圍城市的策略來生存。其實不是的,做大市場并不象大家想象的那么難。

在經營大市場的過程中,傳統(tǒng)渠道占位不占優(yōu)勢,完全可以通過布局創(chuàng)新來解決這個問題;優(yōu)勢渠道布局是一城多店,一店一商圈或一類群體的搞法,這種方法到現(xiàn)在也是非常有效的;但對于沒有渠道占位能力的品牌來講,通過開一店搞定一城市的布局模式也是一條可以嘗試的路。說的這里大家不要走入誤區(qū),認為只要開一個店就行了。前提的我們得有全渠道引流的能力,還有終端經營創(chuàng)新的能力,這個在頂略咨詢的《9P樣板市場破局》中有這方面的運營方法:體驗前置、導購前置、設計前置、服務前置。

市場占有率的競爭

強勢品牌在定制行業(yè)的上半場中,業(yè)績主要是通過渠道擴張與市場增量來取得高速的發(fā)展,到了下半場,強勢品牌必依靠品類延伸與價格延伸來取得突破性的業(yè)績增長;而相對的弱勢品牌還是要通過渠道擴張來取得業(yè)績增長。

目前全屋定制是家居行業(yè)的重要博弈方向,定制家居名企向全屋定制發(fā)起沖鋒;這也是品類延伸最直接的表現(xiàn)。

當品類延伸把渠道的業(yè)績價值都擠出來的時候,特別是一些上市公司要對股民有個交待,在今后的市場競爭中如果碰到一些波動,暫時沒有更好的辦法來提升業(yè)績,那么價格將會成為他們手中的一張牌用來打。

總結起來說,強勢品牌與弱勢品牌在下半場就開始到了要攤牌的時候,在這一場攤牌中,雙方都有自己的牌,就看怎么出招。用下面一張圖來告訴大家:

入口爭奪:擁有客戶入口就是擁有話語權

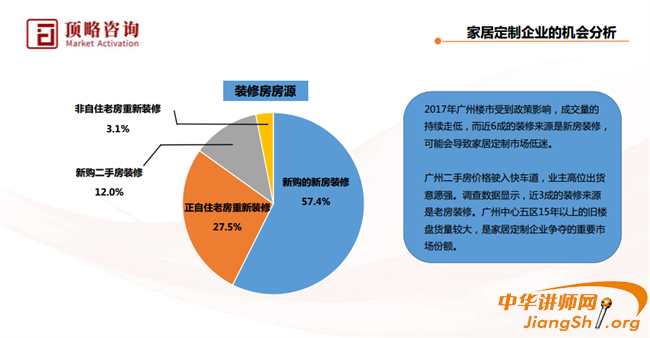

以廣州市場為例給一線數(shù)據(jù)給大家看下:

(更多的數(shù)據(jù)請關注頂略咨詢公共號推出的相關分析報告)

通過上面的數(shù)據(jù)來看,在中國的大城市中精裝房的比例高得驚人,這就回答了現(xiàn)在大家關心的問題:為什么現(xiàn)在終端自然客流量越來越少了。我想說的一句話是,行業(yè)格局變了。

其實整個定制家居市場的在增長的,只是客戶分流越來越嚴重,這對傳統(tǒng)銷售模式的品牌來說是個挑戰(zhàn),特別是現(xiàn)在起步的品牌。

定制行業(yè)下半場的客戶流量入口這爭已經是發(fā)生的事實。房產企業(yè)控制自己的客戶池、家裝企業(yè)在消化自己的客戶源、產品企業(yè)在升級服務前置觸點已經在不停地上演。原來的合作關系變成競爭關系,原來的競爭關系也可能變成合作關系。

便整體來說,行業(yè)大整合是不爭的事實,這個大整合并不是讓大家沒飯吃,而是要重新進行分工洗牌。掌握入口的人成為服務提供商,掌握產品的人成為服務落地商。

4種現(xiàn)象大家自己對號入座:

自己有產品,自己有渠道,自己有入口自己玩;

自己有產品,自己有渠道,借別人入口和別人一起玩;

自己有產品,自己沒渠道,借別人渠道跟著玩;

自己沒產品,自己沒渠道,墊自己的錢和時間慢慢玩。

跨界成功的天梯:產業(yè)并購與收購

這個行業(yè)現(xiàn)在是全面進入+時代,櫥柜+、衣柜+、地板+、家具+、吊頂+、家裝+,至于后面加什么大家都有自己的套路。

說產業(yè)并購與收購話題之前得先搞清楚跨界為到目前什么做不好的問題。

這個話題說了很多年,在這里我想作些評論,但并不代表什么權威,只是個人看法,因為權威基本都是套路。

目前跨界的企業(yè)我們簡單梳理下:

房地產類跨界:碧桂園、恒大。。。。。。

建材類跨界:聯(lián)塑、大自然、圣象、箭牌。。。。。

板材類跨界:大王椰、韓氏、兔寶寶、莫干山。。。。。。

成品家具類跨界:興利、仁豪、健威、百強、中至信、全友、掌上明珠、皇朝

軟體家具類跨界:顧家、慕斯、富安娜。。。。。。

裝飾公司類跨界:蘇州金螳螂、北京弘高、東易日盛、長沙鴻揚宅配。。。。。。

跨界企業(yè)做定制目前做不好有2個比較明顯的現(xiàn)象,一種是跨界的企業(yè)在原有領域做得很好,現(xiàn)在跨過來,在經營過種中遇到很多問題;一種是跨界的企業(yè)在原有的業(yè)務領域感覺前途不妙,轉向定制領域為自己的企業(yè)爭取個明天。

照理講,前面那種情況應該條件比較好容易成功才對;我們經常從一些行業(yè)表象就可以看來哪些企業(yè)是跨界的,動不動就年薪100萬200萬的姿態(tài)招職業(yè)經理人的,這種就是。這叫錢多人傻還沒有敬畏之心。

第一種不成功的原因核心是組織機制上出了問題

簡單地認為通過設計+人才的模式就可以解決;簡單的用一個所謂的事業(yè)部的項目系統(tǒng)來解決要一個公司系統(tǒng)才能解決的問題。我們看到的一些原來做電器的、做陶瓷的(這里不點名了)等一些品牌就是這樣的問題,經常調一個事業(yè)部負責人來搞定這事情,不行再換人。這個事業(yè)部能運營的都是一些在僵化體制下已成定局的戰(zhàn)術動作。

碰到一個最典型的例子,一個很大的建材企業(yè)做定制家居和我談關于怎么解決市場的問題。是一個事業(yè)部負責人和我談的,他說老板對我這么多要求,我現(xiàn)在必須把終端這些大市場給干起來,在我沒干出業(yè)績之前,我只有在框架內給出資源。接著更讓我吃驚的現(xiàn)象又出現(xiàn)了,他找出一個大市場的負責人出來,說這個大市場是他負責的,當?shù)卮罄习遄鲈奉悗讉€億了,也沒心思管這塊,就交給這個負責人來管。我接著問他:渠道布局你說了算嗎?用錢你說了算嗎?團隊費用你說了算了?他說要批,老板覺得可行就批。一個只有經營思維的人來操心頂層布局的事,然后讓從來不操心的老板來拍板具有行業(yè)敏感度的決策。很多事情的成敗不是這個人的能力問題,而這個人的角色與處理問題的角度問題。

這個故事講到這里,我相信大家都看明白了!

用原來成功體系產生的官僚模式來面對一個需要高效運營的創(chuàng)業(yè)環(huán)境,結果可想而知。

從上到下這樣的組織系統(tǒng)能做好一個要公司化系統(tǒng)才能支撐賓項目嗎?這個問題不解決,就是有一千個模式、一萬個方法、無數(shù)的資源都沒用。

第二種不成功的原因是過分自信盲目的借用原來體系的資源

這種跨界企業(yè)的招商開始基本都是在體系內完成的,董事長叫幾個核心經銷商一起吃個飯就把剛開始的種子客戶搞定了,然后經銷商就給面子的把這個事給做了。然后大家就心安理得的等著收割定制行業(yè)的豐碩的市場成果了。結果呢?總部沒標準也沒有效支持,因為總部本來就是項目制運作,沒有體系能干出這事。

經銷商走路都不會,因為經銷商只不過是多開了幾個店而已,多調幾個人過去而已。

這種情況對于那些本來渠道關聯(lián)度很強的企業(yè)也可能就不是太多的問題,主要瓶頸就會轉移以生產、研發(fā)、供應鏈上面。

第三種不成功的原因是花錢大方但沒花對地方

經常會遇到一些在原領域做得很成功又很自信的老板,上豪華設備、找豪華團隊、建豪華終端,運營一段時間發(fā)現(xiàn)沒得到自己想要的結果,就開始控制投入。等真正在運營與體系建設上要開始花錢的時候,他開始懷疑會不會掉入上次一樣的坑。其實不是前面的不重要,而是這套體系都要跟上,需要時間與經驗的沉淀。想想當初自己原有的成功業(yè)務,也不是一天就干成的,為什么現(xiàn)在干這項目沒有初始之心呢。

從營銷的角度看,產品開發(fā)、訂單系統(tǒng)處理、終端運營是這些跨界企業(yè)最沒耐心搞而又最明顯出問題的地方。

當這些問題大家都意識到不能繞道必須攻克,而自己又有些為難的時候,大家把更多的注意力轉向了并購與收購這條路。這也是很多行業(yè)做大經常用的策略。

并購與收購是定制行業(yè)下半場大玩家們最喜歡的游戲!

走這條路也并不是完全的光明大道。在這種強強聯(lián)合與大魚吃小魚的游戲中,如果不客觀地認清雙方的價值與出發(fā)點,前面也還會有坑讓你跳下去。

并購的提前是雙方都有相互利用的價值,比如產品互補、渠道互補、資源互補。索菲亞華鶴是產品互補、索菲亞與恒大是資源互補、韓居與百得勝是渠道互補。

只想說一句話:只要有核心優(yōu)勢的自己玩不了大盤可以考慮被并購或收購,也沒什么丟人的;沒什么核心優(yōu)勢的,現(xiàn)在就盡快找一條出來,不然就洗洗睡了。

最后,祝愿各類品牌都能在定制家居行業(yè)轟轟列列的下半場找到自己的位置與發(fā)展之路,頂略咨詢翁長華老師與大家共勉。以上觀點如有得罪失誤之處,歡迎大家指正探討。

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司